Khi thực hiện nộp thuế thu nhập cá nhân (Thuế TNCN), mọi cá nhân tổ chức có thể nộp trực tiếp hoặc nộp thông qua phương pháp khấu trừ thuế. Vậy khấu trừ thuế TNCN là gì? Những quy định về nộp thuế TNCN như thế nào? Trường hợp nộp chậm báo cáo sử dụng chứng từ khấu trừ Thuế TNCN thì bị phạt như tế nào?

Khấu trừ thuế là phương pháp khấu trừ được áp dụng đối với mọi loại thuế hiện nay như thuế TNCN, thuế TNDN, thuế GTGT… Thay vì cá nhân, tổ chức phải trực tiếp nộp tiền thuế vào ngân sách nhà nước thì hoàn toàn có thể thực hiện khấu trừ thuế vào các khoản chi phí mua hàng, hoặc thu nhập, các khoản chi phí khác theo đúng quy định khấu trừ.

Khấu trừ thuế thu nhập cá nhân (TNCN) là hoạt động do các cá nhân hoặc tổ chcusw thực hiện nghĩa vụ thanh toán lương, thu nhập cho người lao động tiến hành trừ tiền thuế TNCN tương ứng vào số lương của người lao động trước khi thanh toán cho họ.

Mọi cá nhân thuộc trường hợp nộp thuế theo quy định của pháp luật đều phải nộp thuế TNCN theo đúng quy định. Cá nhân, tổ chức có thể thực hiện nộp thuế trực tiếp vào ngân sách nhà nước hoặc khấu trừ thuế qua tiền lương thanh toán của doanh nghiệp.

Các quy định về khấu trừ thuế TNCN như sau:

Theo quy định về khấu từ thuế TNCN thì những khoản thu nhập có thể thực hiện khấu từ thuế TNCN gồm:

Chứng từ khấu trừ (CTKT) thuế thu nhập cá nhân (Thuế TNCN) là các chứng từ, hồ sơ thể hiện việc các doanh nghiệp, tổ chức hay cá nhân trả thu nhập thực hiện việc khấu trừ thuế TNCN tính số thuế phải nộp vào thu nhập của người nộp thuế theo quy định của pháp luật liên quan tới thuế TNCN.

CTKT thuế TNCN do cơ quan có thẩm quyền cấp cho các cơ quan, doanh nghiệp của nước ta. Kho đó doanh nghiệp cấp cho các cá nhân được khấu trừ khoản thuế TNCN thể hiện khoản thuế đã được khấu trừ tương ứng.

2.1 Cách viết chứng từ khấu trừ thuế TNCN

Tân Thành Thịnh xin chia sẻ và hướng dẫn đến bạn cách viết chứng từ khấu trừ Thuế TNCN như sau:

c) Phần thông tin thuế thu nhập cá nhân khấu trừ

[14] Khoản thu nhập: Ghi rõ loại thu nhập các nhân nhận được (thu nhập từ tiền lương tiền công, thu nhập từ kinh doanh từ đầu tư vốn,…)

[15] Thời điểm trả thu nhập: Là thời điểm tổ chức, cá nhân trả thu nhập của tháng trong năm dương lịch. Trường hợp chi trả thu nhập trong khoảng thời gian thì phải ghi từ tháng nào đến tháng nào.

[16] Tổng thu nhập chịu thuế đã trả: Ghi tổng số thu nhập chịu thuế đã chi trả cho cá nhân đó (là tổng thu nhập chưa trừ các khoản giảm trừ như: giảm trừ gia cảnh, đóng bảo hiểm, từ thiện, nhân đạo,…)

Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn thuế (Không phải khoản giảm trừ )

[17] Số thuế TNCN đã khấu trừ: Là số tiền thuế TNCN mà DN đã khấu trừ của cá nhân đó (là số tiền thuế đã khấu trừ theo biểu lũy tiến hoặc tỷ lệ 10%.)

[18] Số thu nhập cá nhân còn được nhận: [(16)-(17)]: Là số tiền mà cá nhận đó còn nhận được.

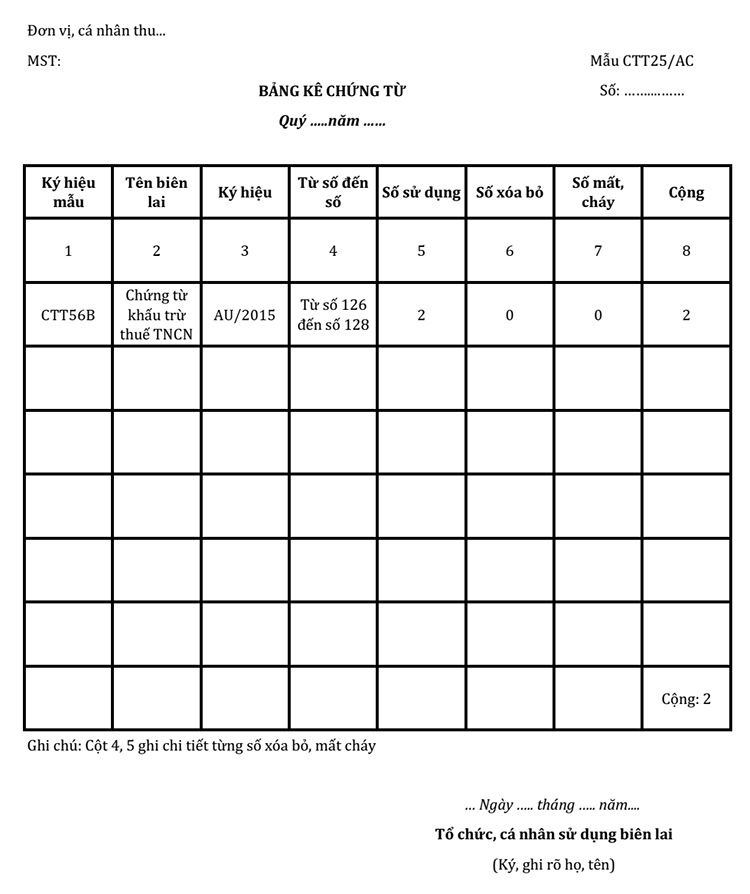

Bảng kê sử dụng CTKT thuế TNCN hiện nay đang sử dụng theo mẫu CTT25/AC. Tân Thành Thịnh xin chia sẻ đến bạn bảng kê chứng từ khấu trừ Thuế TNCN như sau:

Với các thông tin cần điền trên mẫu CTT25/AC, bạn có thể thực hiện điền những thông tin của doanh nghiệp như sau:

Đơn vị, cá nhân thu: Điền tên của đơn vị thực hiện báo cáo.

MST: Mã số thuế của đơn vị báo cáo.

Số: Theo số quy định của đơn vị.

Quý/Năm: Thực hiện báo cáo cho Quý và năm nào thì điền bổ sung.

Ký hiệu mẫu: Lấy thông tin trên CTKT thuế.

Tên biên lai: CTKT thuế TNCN.

Ký hiệu: Ghi theo ký hiệu trên CTKT thuế.

Từ số đến số: Trong quý bắt đầu sử dụng từ số nào thì bắt đầu từ số đó, và đến số cuối cùng trong quý sử dụng.

Số sử dụng: Các số đã sử dụng tuy nhiên không bao gồm xóa bỏ, mất.

Số xóa bỏ: Các số xóa bỏ nhưng phải ghi chi tiết từng số.

Số mất, cháy: Các số mất cháy phải ghi chi tiết từng số.

Cộng: Tổng cộng số hóa đơn sử dụng; xóa bỏ; mất, cháy trong kỳ kê khai.

Sau khi hoàn thành bảng kê chứng từ khấu trừ thuế TNCN, doanh nghiệp có thể nộp trực tiếp tại Chi cục thuế Tỉnh/ Thành phố nơi đặt trụ sở của doanh nghiệp hoặc nộp qua https://thuedientu.gdt.gov.vn/etaxnnt/Request.

Thời hạn nộp báo cáo tình hình sử dụng biên lai thuế, CTKT thuế TNCN của tổ chức trả thu nhập theo mẫu CTT25/AC chậm nhất là ngày 30 của tháng đầu quý sau. Vậy phạt chậm nộp báo cáo sử dụng chứng từ khấu trừ thuế tncn như thế nào?

Nếu doanh nghiệp làm sai, nộp chậm, không nộp báo cáo sử dụng chứng từ khấu từ thuế TNCN thì phải đóng phạt theo quy định. Mức phạt nộp chậm báo cáo sử dụng chứng từ khấu trừ Thuế TNCN được quy định theo Khoản 7 Điều 1 Thông tư 176/2016 sửa đổi bổ sung của Thông tư số 10/2014/TT-BTC như sau:

Cảnh cáo: nếu nộp chậm từ 01 đến 10 ngày.

Trường hợp nếu lập sai hoặc không đầy đủ nội dung trong báo cáo thì sẽ phải nộp lại báo cáo chính xác trước khi cơ quan thuế kiểm tra. Nếu không nộp lại báo cáo về việc sử dụng chứng từ chính xác, sẽ bị phạt tiền từ 200,000 đồng đến 1,000,000 đồng.

Công ty tư vấn Tân Thành Thịnh cung cấp dịch vụ làm báo cáo thuế uy tín và chuyên nghiệp tại TPHCM. Với hơn 19 năm kinh nghiệm trong ngành kế toán – thuế, Tân Thành Thịnh cam kết mang lại những giá trị dịch vụ chất lượng, đúng quy định pháp luật và giá thành hợp lý, mang đến sự an tâm cho khách hàng.

Hơn thế, Tân Thành Thịnh còn là đại lý thuế trực tiếp với chi cục thuế tại tphcm. Chúng tôi sẽ giúp tư vấn, hỗ trợ khách hàng trong mọi trường hợp, kể cả những vấn đề khó.

Đội ngũ nhân sự Tân Thành Thịnh có năng lực chuyên môn cao, nhạy bén trong việc cập nhật những thay đổi mới từ những nghị định, thông tư của cơ quan ban ngành. Từ đó hỗ trợ khách hàng xử lý tất cả mọi vấn đề liên quan đến kế toán và thuế, nhằm đảm bảo quyền lợi và nghĩa vụ của doanh nghiệp.

Trên đây là những thông tin bài viết xoay quanh vấn đề khấu trừ thuế và phạt chậm nộp báo cáo sử dụng chứng từ khấu từ thuế TNCN, hi vọng bài viết sẽ mang đến cho bạn nhiều thông tin hữu ích và giá trị.

Nếu bạn còn thắc mắc gì về vấn đề này hoặc đang tìm kiếm một công ty dịch vụ báo cáo thuế trọn gói uy tín, chuyên nghiệp tại tphcm thì đừng ngần ngại liên hệ ngay Tân Thành Thịnh để được hỗ trợ nhé.